Шаблоны маска человека бензопилы – это уникальный и захватывающий элемент для хэллоуина или тематических вечеринок. Этот мрачный образ сочетает в себе черты человека с маской, напоминающей бензопилу, что создает атмосферу ужаса и загадочности. Благодаря детальной проработке и реалистичному дизайну, шаблоны маска человека бензопилы станут отличным выбором для любителей жанра ужасов и фантастики, придавая образу индивидуальность и запоминающийся вид.

Бензопила для рисования

Шлем железного человека из картона чертежи с размерами

Pepakura маска Дефстроука

Бензопила для косплея

Шлем железного человека Марк 3 пепакура

Человек бензопила Денджи демон

Маска хищника паперкрафт

Шлем железного человека Pepakura 3

Бензопила из картона

Маска развертка Джейсон Вурхис

Маска человека бензопилы своими руками из картона

Маска Ичиго пепакура

Развёртка маски человека паука Pepakura

Бензопила из бумаги

Шлем человека паука пепакура

Маска Джейсона Вурхиса (пятница 13)

Человек-бензопила (2022) (Chainsaw man)

Логотип лесоруба с бензопилой

Развёртка человек бензопила

Денджи человек бензопила 3д STL

Если предприятие своими силами осуществляет автомобильные перевозки (грузов, пассажиров или сотрудников), то перед бухгалтерией встаёт задача по организации учёта топлива, используемого для заправки транспортных средств.

Расскажем, какие документы по учёту ГСМ применяются в бухгалтерской практике, как правильно вести учёт топлива на предприятии и как списывать использованное горючее по путевым листам.

Что такое ГСМ

ГСМ расшифровывается как «горюче-смазочные материалы». Стандартно сюда относятся все виды топлива (бензин, дизель, сжиженный или сжатый газ), а также смазочные материалы (моторные масла, охлаждающие и тормозные жидкости, пластические смазки и т.д.).

На многих предприятиях учёт материалов, топлива и жидкостей для поддержания работы транспортных средств — это стандартная и значительная часть бухгалтерского учёта. Расходы на ГСМ могут быть существенными, что влияет уже не только на бухгалтерию, но также на налоговую отчётность предприятия. Поэтому важно правильно отразить движение ГСМ, чтобы в дальнейшем иметь возможность обосновать все сопутствующие расходы.

Самым распространённым ГСМ на практике является бензин. Для определения объёма использованного топлива этого типа и проведения корректного учёта применяется специальный документ — путевой лист транспортного средства.

Что такое путевой лист

Путевой лист — это документ, задачей которого является отражение особенностей перевозки. Документ фиксирует особенности маршрута, сообщает время отправления и прибытия, данные о водителе, транспорте и его пробеге, о расходе топлива и прочих деталях поездки. Работники бухгалтерии могут использовать этот документ в качестве первичного учётного и определять расход бензина на основе информации, представленной в нём.

Формы путевого листа для разных типов автомобилей (легковой, грузовой) можно найти в Постановлении Госкомстата РФ от 28.11.1997 N 78. Представленные в документе формы не являются обязательными для всех. Компании, совершающие рейсы в личных целях, а не по договорам перевозки, могут разработать собственный бланк путевого листа, опираясь на ФСБУ 27/2021 и Закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ. Однако многие компании предпочитают использовать унифицированные формы, а не разрабатывать собственные.

Подробно о путевых листах мы писали в этом материале.

Работать с перевозочными документами можно в специальных сервисах от «Калуга Астрал». 1С-ЭПД — это решение, объединяющее всех участников логистической цепочки и позволяющее оформлять электронные путевые листы в привычном интерфейсе. 1С-ЭПД поддерживает работу со многими конфигурациями 1С, включая «1С:Управление автотранспортом», «1С:Транспортная логистика, экспедирование и управление автотранспортом КОРП», а также с логистическими сервисами ATI.SU, vezubr.ru и другими.

Кроме того, доступно интеграционное решение «Платформа ЭПД» — сервис, который легко встраивается в учётные системы пользователей, обеспечивает бесшовную работу с электронными перевозочными документами всех форматов и позволяет вести электронный документооборот с контрагентами без перехода в сторонние сервисы.

Как вести учёт расхода ГСМ в бухгалтерии

Бланк путевого листа содержит специальные реквизиты, позволяющие определить объём использованного горючего: учёт выдачи ГСМ, расхода топлива и пробега транспортного средства. По этим показателям несложно вычислить истраченный за поездку объём топлива.

Учёт выдачи топлива подразумевает отражение достоверных сведений о том, сколько было горючего в баке автомобиля до начала рейса, сколько было выдано и сколько осталось по завершении поездки. Используя эти данные, можно рассчитать, сколько единиц ГСМ подлежат списанию. Формула простая:

Топливо, подлежащее списанию = Количество топлива перед рейсом + Количество выданного (заправленного в бак) топлива — Количество топлива в баке после рейса

Бывает, что путевой лист не содержит полей для отражения информации о количестве использованного, а есть только реквизиты показаний одометра (такое возможно, если организация самостоятельно разрабатывает форму путевого листа). В таком случае при расчётах нужно воспользоваться Распоряжение Минтранса России от 14.03.2008 № АМ-23-р, в котором указаны нормы расхода топлива для разных марок транспортных средств и формулы для расчёта расхода.

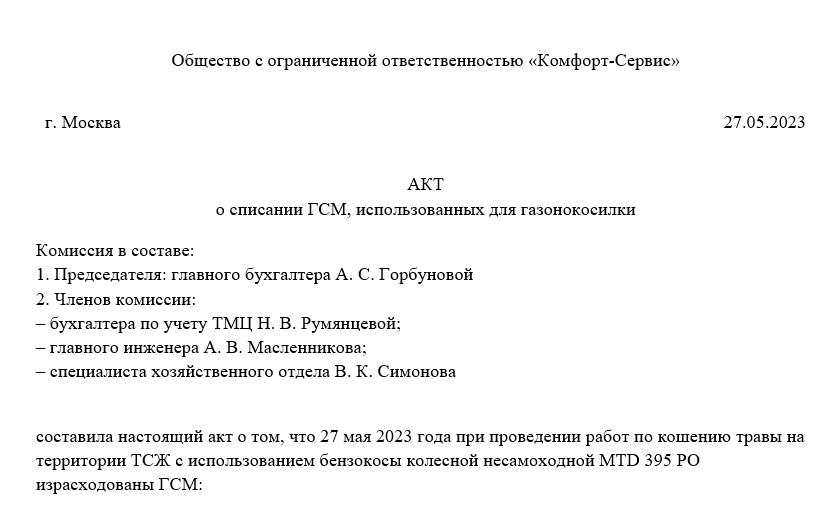

Также существует порядок ведения учёта расходования ГСМ, допустимый в случаях отсутствия путевого листа (например, если речь идёт о заправке бензопилы или любой другой спецтехники, не являющейся транспортном). В таких случаях оформляется акт на списание ГСМ.

У этого документа нет установленной законодательством формы. Предприятия должны самостоятельно разработать бланк в соответствии с особенностями своей деятельности, а затем закрепить его во внутренней учётной политике и установить порядок оформления и обмена. Главное, чтобы бланк акта на списание ГСМ содержал реквизиты, обязательные для документов первичного учёта согласно Федеральному закону от 06.12.2011 № 402-ФЗ.

Примерную форму можно посмотреть ниже.

Учёт ГСМ: образец оформления акта на списание топлива

ГСМ в бухгалтерском учёте

Учёт (оприходование) ГСМ следует вести по фактической стоимости единицы в соответствии с ФСБУ 5/2019 «Запасы». Для оформления ГСМ счёт бухгалтерского учёта 10 — самый оптимальный вариант. Этот счёт в бухгалтерии используется для оформления различных материалов. К нему можно добавить отдельный субсчёт 10-3 и проводить по нему все операции с ГСМ.

Списание топлива по себестоимости невозможно, поэтому доступны два варианта:

Для списания использованного горючего бухгалтер должен сначала рассчитать фактическое или нормативное количество израсходованного ГСМ, а затем умножить полученное значение на среднюю себестоимость единицы топлива (или на себестоимость запасов). Подробнее этот процесс описан в следующих разделах.

Налоговый учёт ГСМ

В налоговом учёте материалы (топливо, в том числе) должны оформляться как материальные, либо как прочие расходы. В основе выбора лежит основная деятельность компании: если она напрямую связана с перевозками и эксплуатацией автомобилей, то ГСМ следует отнести к материальным затратам; если же компания использует машины для служебных поездок и личных нужд, то ГСМ — это прочие расходы.

Что касается нормирования расходов, то здесь также доступно два варианта. По закону ГСМ можно учитывать и по фактическому потреблению, и по нормированному расчёту. Налоговый кодекс не даёт каких-либо указаний для этого выбора. Организации должны самостоятельно решить, что им удобнее: фиксировать расход ГСМ по фактически использованному топливу или по пробегу автомобиля.

Как вести учёт топлива транспорта на УСН

На упрощённой системе налогообложения (УСН) признаются любые расходы, которые экономически обоснованы, подтверждены корректно оформленной документацией и произведены в рамках основной деятельности предприятия для получения дохода.

Пп. 12 п.1 статьи 346.16 НК РФ даёт «упрощенцам» возможность уменьшить полученные доходы на расходы, связанные с содержанием служебного транспорта. Также стоимость ГСМ можно учитывать на основании пп. 5 п. 1 названной статьи в составе материальных расходов.

Пошаговая инструкция списания топлива по путевым листам

Бензин является самым распространённым видом ГСМ, поэтому мы рассмотрим пример закупки и списания бензина.

В январе ООО «Айро», ведущее свою деятельность в Московской области, закупило бензин в количестве 120 литров по цене 42 рубля без НДС. При этом у компании на начало месяца числился запас бензина той же марки в количестве 20 литров по средней себестоимости 50 рублей. Учёт всех материалов в компании ведётся по средней себестоимости.

В таблице ниже представлен учёт ГСМ в бухгалтерии (проводки при поступлении бензина):

Описание операции

Дт

Кт

Сумма в рублях

Оприходование топлива с помощью документа ТОРГ-12

10

60

5040

Отражение НДС по счёт-фактуре

19

60

1008

Расчёт средней себестоимости списания ГСМ за январь: (20 л × 50 руб. + 120 л × 42 руб.) / (20 л + 120 л) = 43,14 руб.

Компания использовала 45 л бензина для заправки транспортного средства марки Volkswagen Passat B6 2.0. Организация использует этот автомобиль для служебных поездок руководителя и его помощников.

Теперь рассчитаем, какой объём топлива необходимо списать после завершения поездки.

Вариант 1. Учёт ГСМ при фактическом списании

В путевом листе зафиксировано, сколько было топлива в баке на начало рейса (10 л), сколько было выдано (45) л и сколько осталось после поездки (14 л).

Расчёт фактического использования ГСМ: 10 + 45 – 14 = 41 л.

Сумма к списанию: 41 л × 43,14 руб. = 1768,74 руб.

Списание топлива с оформлением бухгалтерской справки-расчёта

26

10

1 768,74

Вариант 2. Учёт ГСМ при нормативном списании

В путевом листе зафиксирован пробег автомобиля: перед поездкой — 1 450 км, после — 1 880 км. Значит, было пройдено 430 км.

В п.7 раздела II распоряжения № АМ-23-р представлена формула, по которой можно рассчитать расход бензина для легковых автомобилей:

Qн= 0,01 × Hs × S × (1 + 0,01 × D)

По таблице в пп. 7.2.1 находим Hs автомобиля марки Volkswagen Passat B6 2.0 — ровно 9 л. В Приложении 2 смотрим коэффициент D для Московской области — это 10%.

Рассчитываем расход бензина: 0,01 × 9 × 430 × (1 + 0,01 × 10) = 42,57 л

Сумма к списанию: 42,57 л × 43,14 руб. = 1 836, 47 руб.

Списание топлива с оформлением бухгалтерской справки-расчёта

26

10

1 836, 46

Подведём итоги

ГСМ (горюче-смазочные материалы) — это существенная статья расходов для предприятий, осуществляющих перевозки. Важно правильно оформить учёт и списание ГСМ в бухгалтерском учёте. Определить объём израсходованного ГСМ можно по путевому листу — перевозочному документу, в котором фиксируются все показатели, необходимые для учёта/списания топлива (фактический расход бензина и расстояние, пройденное автомобилем). Таким образом, возможны два варианта списания ГСМ по путевым листам:

Учёт дизельного топлива в ситуациях, когда оформление путевого листа невозможно (например, для заправки спецтехники), можно оформить на основании акта списания ГСМ — документа свободного формата.

Важно также вести контроль учёта ГСМ по налогу на прибыль. В налоговом учёте ГСМ можно оформить либо как материальные, либо как прочие расходы. Всё зависит от основной деятельности компании. На УСН расходы на горючее признаются при выполнении двух условий: наличие оплаты горючего и фактическое списание топлива для служебного транспорта.

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

С 01.09.2023 организации и ИП должны применять форму ПЛ с реквизитами, которые указаны в приказе Минтранса от 28.09.2022 № 390 в ред. приказа от 05.05.2023 № 159. Изменились с сентября и некоторые правила выписки ПЛ. Подробнее об изменениях мы рассказывали в этой публикации. Образец ПЛ с новыми реквизитами и рекомендации по закреплению в учетных целях новой формы путевого листа с сентября 2023 года см. здесь.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступил в силу с 01.01.2024 . Подробнее об этом мы писали в статье.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы могут регистрироваться в журнале регистрации путевых листов. С 1 марта 2023 года обязанность по ведению такого журнала отменена. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Как выписать путевой лист на месяц, мы писали в материале.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 390, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания одометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как учитывать запасы по новым правилам, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел IV):

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

Оприходован бензин (ТОРГ-12)

Отражен НДС (счет-фактура)

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

Списание бензина (бухгалтерская справка-расчет)

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

ГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.

Выбор оригинальных запасных частей для вашего железнодорожного электроинструмента гарантирует безопасность и долговечность оборудования. Мы предлагаем широкий ассортимент качественных запчастей, соответствующих вашим техническим требованиям. Наш ассортимент включает запасные части для электроинструмента, обеспечивая широкий выбор для удовлетворения ваших нужд.

Типы запасных частей

В нашем ассортименте представлены различные категории запасных частей, включая электрические компоненты: переключатели, платы управления, кабели; механические элементы: шестерни, втулки, подшипники; и инструментальные аксессуары: буры, пилы, отвертки. Это подчеркивает наш фокус на предоставлении запчастей электроинструмента высокого качества.

Преимущества использования оригинальных запчастей

Оригинальные запасные части обеспечивают:

Эти преимущества подтверждают, что выбирая оригинальные компоненты, вы получаете надежность и безопасность, что критически важно для эффективной работы вашего оборудования. Покупая через запчасти для электроинструмента в интернет-магазине, вы можете быть уверены в качестве приобретаемой продукции.

Процесс покупки и доставки

Покупка в нашем интернет-магазине проста и удобна, обеспечивая быструю и надежную доставку запасных частей прямо к вашей двери. Наша платформа позволяет вам купить запчасти для электроинструмента без лишних хлопот.

Гарантии и сертификация

Мы гарантируем высокое качество всех поставляемых запасных частей, подтвержденное соответствующими сертификатами и стандартами. Вы можете быть уверены в надежности приобретаемых у нас компонентов.

Выгодные цены на запчасти

Наш интернет-магазин предлагает привлекательные цены, делая покупку запасных частей выгодным и экономически оправданным решением. Посетите наш интернет-магазин Регион Ресурс, чтобы выбрать необходимые запасные части, обеспечивая непрерывную работу вашего оборудования.